�羳������ֵ������ �������н��h

�҇��I����ؔ���w��׃����������2012��1��1��ԇ�c������ؔ�����������Ҷ���(w��)�����C�����P(gu��n)��ȫ�����_�I�I(y��)��������ֵ��ԇ�c��֪ͨ�������º��Qؔ����2016��36̖��ǰ�������������ИI(y��)���]������ԇ�c������������@�ΠI����ȫ�����_���鱣�C�������������ИI(y��)��ؓ���������P(gu��n)��ί��ԭ���I�I(y��)�����~Ӌ��I�I(y��)�~����ƽ������ֵ��������ֵ�������е����������������M헶��~�ֿۡ��羳���η���(w��)���ⶐ����㶐�ʵ����ߣ��t��ȫ�µ��������Ȼ��������v�^���ҠI��������������ᘌ�������羳���η���(w��)����m���ⶐ������㶐�ʵ�����Ҏ(gu��)�������������������y�����������羳���η���(w��)�������������ИI(y��)��ؓ���ИI(y��)�l(f��)չӰ푺ܴ�������ľ͠I�����漰�Ŀ羳���η���(w��)�ⶐ���㶐�ʵȆ��}��һ�������������I(y��)�߅�����

2016��3��23�����ؔ���������Ҷ���(w��)�����C��ؔ����2016��36̖�ļ�������5��6�գ����Ҷ���(w��)���ְl(f��)�����P(gu��n)�ڰl(f��)��<�I�I(y��)��������ֵ���羳��(y��ng)���О���ֵ���ⶐ�����k����ԇ�У�>�Ĺ��桷�����º��Q����2016���29̖���棩�������������羳���η���(w��)�đ�(y��ng)���О�����Ҏ(gu��)����������ڃɂ��ļ����]�о��w���������Ŀ羳���η���(w��)����������ԓ����ߌ�ʩ�r���؇����C�P(gu��n)����������Щ�o���m��������

�P���˽����r������������羳���η���(w��)��(y��ng)���О���������}����һ����Ό�������Ŀ羳���η���(w��)�M�з������ڶ����뾳���η���(w��)���m���㶐��߀���m���ⶐ�������������������η���(w��)�Ƿ�����m���ⶐ�������������������߅�����η���(w��)�е�“�뾳���η���(w��)”�Ƿ��m���㶐�������F(xi��n)�����φ��}�������������

�羳���η���(w��)���

һ�������F(xi��n)��Ҏ(gu��)��

ؔ����2016��36̖����4���羳��(y��ng)���О��m����ֵ���㶐�ʺ��ⶐ���ߵ�Ҏ(gu��)�����ڶ��lҎ(gu��)��������(n��i)�Ć�λ�͂����N�۵����з���(w��)�͟o���Y�a(ch��n)������ֵ����������ؔ�����͇��Ҷ���(w��)����Ҏ(gu��)���m����ֵ���㶐�ʵij��⣬���ھ����ṩ���Ļ��w������(w��)��������t(y��)������(w��)�����η���(w��)����������2016���29̖����ڶ��lҎ(gu��)�������п羳��(y��ng)���О�������ֵ�������������ھ����ṩ���Ļ��w������(w��)�������t(y��)������(w��)���������η���(w��)�ȡ�

�@�ɂ��ļ����]�Ќ��羳���η���(w��)�������wҎ(gu��)����������e�Ƕ���2016���29̖��������������Ļ��w������(w��)������������t(y��)������(w��)�����˾��wҎ(gu��)�����Ψ���]�Ќ�“���η���(w��)”����Ҏ(gu��)������@Ҳ���������硢���ض���(w��)�C�P(gu��n)�ڌ��羳���η���(w��)��(y��ng)���О�䰸�r�������y�}�����

�����������η��������η���(w��)�ķ��

�����η����ڶ�ʮ�ŗl��һ��Ҏ(gu��)������������Խ�(j��ng)�I���ИI(y��)��(w��)����һ������(n��i)�����������������������������������߅�������������ģ��뾳��������������壩�������ΘI(y��)��(w��)�������

�����@����������Ŀ羳���η���(w��)��(y��ng)�������������������߅�����κ��뾳�����������ֵ��ע�������������η����Q��“�I(y��)��(w��)”�����“�I����”���߷Q��“����(w��)”����

���H������������η��ɷ�Ҏ(gu��)�c����������������η���(w��)�������һ��������Ҳ���ǬF(xi��n)���γɵ�������ġ��I�I(y��)�����Зl������“���ΘI(y��)��(w��)”���������“�I����”�ɂ��ļ���“���η���(w��)”������]���c�����η�����y(t��ng)һ������

�L���ԁ����˂����T��������I(y��)��(w��)�Q�����ΘI(y��)��(w��)�����η���(w��)�������ⲻ֪��������H�H�����ΘI(y��)��һ����֧��������ΘI(y��)߀�����������ס������������������ُ����������������ι�˾�����η�֧�������������ľ��w����(w��)�п�֪��������е�“���ΘI(y��)��(w��)”����“���η���(w��)”�������H��ָ�ľ��������������µ������S�ɘI(y��)��(w��)������������I(y��)��(w��)����

�����������h

���h�羳���η���(w��)������£�

����1��������羳��ֵ����(y��ng)�����η���(w��)��������m�ã�һ��{���ˣ�

�@�N��ij��l(f��)�c��ϣ��ͨ�^�羳���η���(w��)�Ķ��ʺ��ⶐ�@����(j��ng)���ܗU���{(di��o)�������c�������������(n��i)���c�^(q��)������c�_���^(q��)֮�g�Ľ�(j��ng)���P(gu��n)ϵ����������F(xi��n)����֮��ߑ�(zh��n)��Ŀ��������

����1“߅�����η���(w��)”�е�“ָ���ڰ����r�g”�������ָ���Ҹ���(j��)���H��r��ij�_�ſڰ���“����”���η���(w��)��ָ���r�g��(n��i)����������ֵ�������ߣ�����߅�����ε�“�뾳”���η���(w��)��ָ���r�g��(n��i)�����㶐�������������“�������۰��_���η���(w��)”���������ҿ��Ը���(j��)���H��r��ij�^(q��)�����η���(w��)��ָ���r�g��(n��i)����������ֵ�����ߡ�“�������η���(w��)”�е�“ָ��������������r�g”���������ָ���ҿ��Ը���(j��)���H��r��ij�������η���(w��)��ָ���r�g��(n��i)����������ֵ�����ߡ�

�뾳�����m���㶐��߀���ⶐ�������

һ�����x

�㶐����Q“���ʞ���”���ָ��ij�N�n�������ij���ض��h(hu��n)��(ji��)�ϵ��n�����������ʾ�Ķ������������ʞ��㲻�H�{���˱��h(hu��n)��(ji��)�n�����{����������ǰ���h(hu��n)��(ji��)�D(zhu��n)���^���Ķ��������߀����������܌��F(xi��n)���ʞ����������҇������ڮa(ch��n)Ʒ�����㶐�ʣ�Ŀ�����ڪ����������ʹ�҇��a(ch��n)Ʒ�ڇ��H�Ј�������ȫ�������ăr���c��������

�ⶐ��ָ���ն���Ҏ(gu��)���������N헶��~����ͬ�r�M헶��~���ɵֿۑ�(y��ng)ԓ�D(zhu��n)����������nj�ijЩ�{���˻���������o��Ą���ֻ��������Ҏ(gu��)���������������������������N�ձ���õ�һ�N���Ճ�(y��u)�ݷ�ʽ�������ⶐ�Ƕ��յć��C�Ժͱ�Ҫ���`�����ЙC�Y(ji��)�ϵĮa(ch��n)��ⶐ�֞鷨���ⶐ����ض��ⶐ���R�r�ⶐ��

���������^(q��)�e

��ֵ���㶐����ָ����Ʒ���a(ch��n)�����ͨ���ڄ�(w��)����(w��)�ȭh(hu��n)��(ji��)�������rֵ����Ʒ�ĸ���ֵ�����r������m�õĶ��ʞ���������ⶐ��ָᘌ�ij�N�n�������ij�N�{���ˣ����ն�����Ҏ(gu��)���������䱾�푪(y��ng)ؓ���đ�(y��ng)�{���~���

�m����ֵ���㶐�������������(y��ng)�{���~=�N헶��~-�M헶��~�����N헶��~=��(y��ng)�{���N���~×��������������ʞ���������N헶��~�����������(y��ng)�{���~=-�M헶��~���@��ζ����������뾳���ΘI(y��)��(w��)����m����ֵ���㶐�ʵ�Ԓ����������H������߀�������߀�����M����֣��������x����~�{���r��ُ�I���η���(w��)���M헶��~���õֿۣ��������

�㶐������ֵ����һ�n���ʣ�ֻҪ�����ļ�Ҏ(gu��)�������Ϳ����m���㶐�������o횶���(w��)�C�P(gu��n)������䰸���

������ֵ�����ڶ��Ճ�(y��u)�ݣ��ǰ��ն���Ҏ(gu��)���������N헶��~������ͬ�r�M헶��~Ҳ�����Եֿۣ����ն��Ճ�(y��u)�ݹ��������P(gu��n)Ҫ����������Ƚ�(j��ng)����(w��)�C�P(gu��n)��������������Ͷ���(w��)�C�P(gu��n)�䰸����

�m����ֵ���㶐������{�����ڶ������Ծ��м{�����x��(w��)���ֻ����鶐�ʞ��㣬���H�ϟo횳Г��κζ�ؓ���������ⶐ�Ǹ���(j��)������Ҏ(gu��)���������˼{���˼{�����x��(w��)�����

������m��

�I�I(y��)��������ֵ���ĸ�֮ǰ�����҇��H������؛��ڄ�(w��)������(��)���ƶ���������؛����(��)����ָ�ڇ��H�Q(m��o)�טI(y��)��(w��)��������������P(gu��n)���ڵ�؛����߀�������ڇ���(n��i)�����a(ch��n)�h(hu��n)��(ji��)����ͨ�h(hu��n)��(ji��)������Ҏ(gu��)���U�{����ֵ�������M���������

������(��)���漰�Ķ��N����ֵ�������M����������ՠI�I(y��)���đ�(y��ng)���ڄ�(w��)�ͷ���(w��)���ڳ�����(��)���ķ���֮��(n��i)�������҆��ӠI�����ĸ��������������I(y��)����������خa(ch��n)�I(y��)��������ژI(y��)����������(w��)�I(y��)�ȠI�I(y��)���{���˸�����ֵ��������Ҳ�;߂��ˌ�����(��)���ėl��������(y��ng)������(w��)�����㶐�ʻ��ⶐ���߷��χ��H�T����ԭ�t������܉�l(f��)�]�I�����ĸ������I(y��)���ճɱ����Ƅӽ�(j��ng)���Y(ji��)��(g��u)�{(di��o)���ķe�O����������

��ؔ����2016��36̖���]�о��������뾳���η���(w��)�Ƿ�������ֵ�����m����ֵ���㶐������Ҏ(gu��)��������Ҏ(gu��)��“����(n��i)��λ�͂��˰l(f��)���Ŀ羳��(y��ng)���О��������ʞ����������w������ؔ�����͇��Ҷ���(w��)��������Ҏ(gu��)��”�������

���wҎ(gu��)��������ؔ����2016��36̖����4���羳��(y��ng)���О��m����ֵ���㶐�ʺ��ⶐ���ߵ�Ҏ(gu��)�����ڶ��l�����������2016���29̖����ڶ��l��Ҋǰ�ģ��Լ������l��һ��{���������λ�N�۷���(w��)��o���Y�a(ch��n)������������k��Ҏ(gu��)��������ֵ����������ԓ��N�۷���(w��)��o���Y�a(ch��n)��ȫ�����둪(y��ng)�ľ���ȡ�ã���t�������������ֵ����

���տ羳���η���(w��)����������Y(ji��)�϶���2016���29̖���棬�뾳���η���(w��)���Ǿ���(n��i)������������������������������N�����η���(w��)����������������ھ��⡣���������뾳���η���(w��)�ǿ���������ֵ���������������(n��i)������ij������η���(w��)�����t�������@��Ҏ(gu��)�������

������ա���ֵ�����Зl�����ڶ��lҎ(gu��)������ֵ�����ʣ��������{���˳���؛����ʞ������������ǣ�����(w��)Ժ����Ҏ(gu��)���ij��������ٽY(ji��)�χ��Ҷ���(w��)���֡��P(gu��n)�ڰl(f��)��<�m����ֵ���㶐�ʑ�(y��ng)������(w��)�ˣ��⣩�������k��>�Ĺ��桷�����P(gu��n)Ҏ(gu��)��������P���J���������뾳���η���(w��)�����㶐�ʿ��ܸ����χ��H�T�����҇��ć������

���h���Ҷ���(w��)�����ġ��P(gu��n)�ڰl(f��)��<�m����ֵ���㶐�ʑ�(y��ng)������(w��)�ˣ��⣩�������k��>�Ĺ��桷�r�����������������뾳���η���(w��)������ֵ���㶐�ʑ�(y��ng)������(w��)�m�÷���������뾳���η���(w��)�O(sh��)����羳���η���(w��)��(y��ng)���О��㶐����������ȷ��χ��H�T�����������Ї������������

����������뾳���η���(w��)�Ķ���Ҏ(gu��)�����㶐��������tԓ���η���(w��)���N헶��~������������M헶��~���Եֿ��⣬߀��������ֵ������������U�ǽ����ͽ����M����������U��I(y��)���ö���

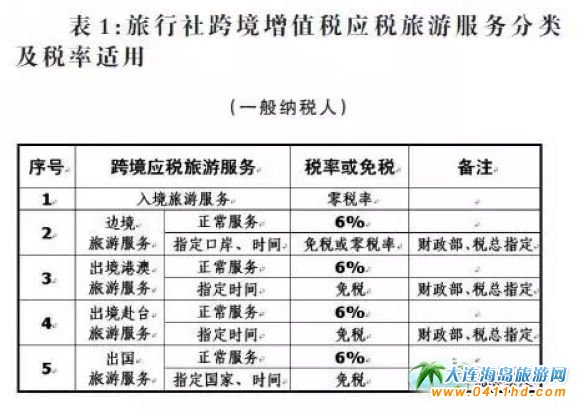

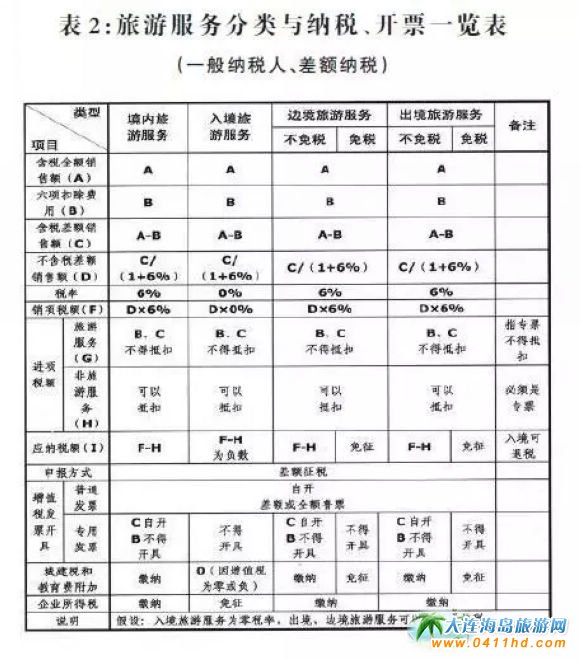

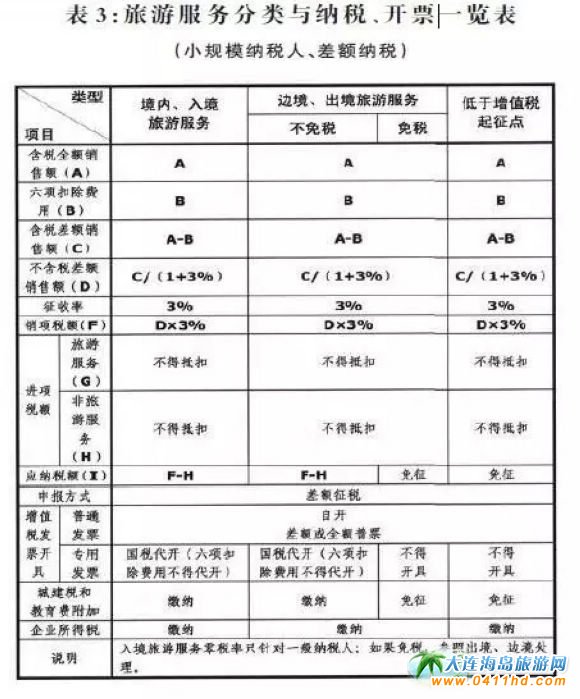

����2�����3�����ǹP�߸���(j��)�I���������O(sh��)Ӌ��“������뾳���η���(w��)���ʶ����㶐������������η���(w��)�����m���ⶐ”һ�[����

�����f����

��ȫ�~�N���~�����ָ�������ṩ���η���(w��)�������η���(w��)ُ�I��ȡ�õ�ȫ���r��̓r���M���������ؔ�����͇��Ҷ���(w��)��������Ҏ(gu��)���ij��������������M�F�������������Լ��w���εĆ�λ����ͥ��ȡ��ȫ���r��̓r���M���������ؽ�����M�F����ȡ��ȫ���r��̓r���M�õ����Ρ�

�����~�N���~��������ָ�������ṩ���η���(w��)���������η���(w��)ُ�I��ȡ�õ�ȫ���r��̓r���M������۳�������ȡ��֧���o������λ���߂��˵�ס���M������M���������ͨ�M������C�M�����TƱ�M��֧���o�����ӈF������I(y��)�������M�ú�����~����~�N���~�������

����헿۳��M�ã���ָ�����������η���(w��)ُ�I����ȡ��֧���o������λ���߂��˵�ס���M���������M������ͨ�M�������C�M�������TƱ�M��֧���o�����ӈF������I(y��)�������M���������

��“���η���(w��)”�Ŀ������������Hָס���M�������M�����ͨ�M���������C�M���TƱ�M������֧���o�����ӈF������I(y��)�������M�ã���헿۳��M�ã��ͺ������~�N���~�����������η���(w��)�M����������؟�α��U�M���M�����

��“�����η���(w��)”�Ŀ��������ָ���η���(w��)�Ŀ֮��ĸ��N�Ŀ�����������������ُ�I�IJ��Ӯa(ch��n)����̶��Y�a(ch��n)��������؟�α��U����R�rƸ�Ì��Ρ�ˮ���������������Ƚ�(j��ng)�I����ĸ���Ŀ���

���������Ƿ��m���ⶐ���ߣ�

�������η���(w��)�֞�������η���(w��)���������۰����η���(w��)��������������_���η���(w��)��߅�����η���(w��)����������η���(w��)�Ƿ��m���ⶐ�����������߀��Ҫ���w���}���w����������

����“�I����”�F(xi��n)���ļ���������������η���(w��)���m���ⶐ����������

����(j��)����2016���29̖��������l��һ��Ҏ(gu��)����������ij������η���(w��)�Ƿ�����m���ض��ⶐ����������P���J��������Ը���(j��)���H��r���ڲ�ͬ�ĕr���������o��������M������(n��i)�����ߵ���ͬ�ć��ҡ��^(q��)�����ض��ⶐ�����������������o�踰�_���η���(w��)һ���r�ڵ��ⶐ������������o�赽ij�����η���(w��)һ���r�ڵ��ⶐ��������P�߲��������������η���(w��)�o��ȫ��������ֵ�����ߣ������Ą�������M������(n��i)�����ߵ��������M����������ܕ��Ӵ������Q(m��o)���������������������Ӿ���(n��i)�������M�����

߅�������е�“�뾳���η���(w��)”�Ƿ��m���㶐�������

߅�����η���(w��)�����c�������ȿ��ԽM������(n��i)�����ߵ�����ָ����������^(q��)���������������Ҳ���ԽӴ�����������ߵ�����(n��i)������������Փ���v���������������뾳���η���(w��)�����m���㶐�����������ô���߅�����η���(w��)�е�“�뾳���η���(w��)”����Ҳ��(y��ng)���m���㶐���������w�ɇ��Ҷ���(w��)����Ҏ(gu��)�����

߅�����η���(w��)�е�“�������η���(w��)”�Ƿ��m���ⶐ���ߣ��P�߽��h�����Ҷ���(w��)���ָ���(j��)���ҵ���Ҫ�o��һ���r������һ���^(q��)����ⶐ�������

�羳������ֵ������ �������н��h

.png) �|���W(w��ng)���� 21020202000115̖

�|���W(w��ng)���� 21020202000115̖